Entre los reclamos del sector se destaca el de un cuadro regulatorio similar al que impulsa la producción de Vaca Muerta. Las petroleras del rubro señalan que quedaron en una posición desfavorable, también, en el acceso al transporte.

En los últimos años el crecimiento del shale gas y del shale oil en la Argentina ha llevado a que la mayoría de las iniciativas, ya sean nacionales, internacionales, públicas o privadas se enfoquen en ese negocio no convencional. Este desarrollo ha puesto al país como uno de los actores hidrocarburíferos más destacados a nivel global, pero también devino en un desinterés por el segmento convencional.

En ese marco, el sector que hasta 2010 representaba la única fuente para obtener estos recursos, hoy ve mermada su producción y tiene cada vez menos inversiones en su horizonte. En consecuencia, las petroleras independientes alzaron la voz durante la tercera edición del Argentina Energy Summit para evidenciar su situación actual y manifestar las necesidades de la industria.

Las regalías representan un foco de conflicto relevante, y distintos actores del sector manifiestan que la coyuntura desfavorece al convencional.

El panel estuvo compuesto Diego Garzón, CEO de Oilstone; Diego S. Trabucco, presidente de Aconcagua Energía; y Alfredo Bonatto, CEO de Petróleos Sudamericanos. Las compañías ratificaron su interés en continuar aprovechando los distintos yacimientos convencionales, pero indicaron que la falta de incentivos económicos y de infraestructura limitan severamente su desarrollo.

Asimismo, los directivos indicaron que las firmas internacionales tienen prioridad para acceder a los oleoductos y gasoductos. “Deberíamos tener una cláusula especial para poder acceder a todas las terminales sin restricciones, porque bien saben que somos el 10% o el 20% del error de cálculo de cualquier gasoducto que se llena todos los días en la Argentina”, sostuvo Garzón.

Por otra parte, Trabucco resaltó que, ante las limitaciones de financiamiento para poder desarrollar el segmento convencional, la mayoría de las petroleras optan por impulsar la actividad no convencional. Este escenario concluye en el descuido de los campos tradicionales que van perdiendo fuerza, incluso en aquellos sitios donde no hay escasez de recursos.

En sintonía, Bonatto expresó su descontento con el panorama actual y agregó que, “cada vez que queremos exportar, impulsando ingresos directos de divisas, tenemos que solicitar un permiso mensual”. Además, el CEO de Petróleos Sudamericanos hizo énfasis en que las concesiones para el convencional son significativamente más cortas que para su contraparte no convencional.

En tanto, las regalías representan otro foco de conflicto relevante. Los tres especialistas coincidieron en que la coyuntura desfavorece a su sector ya que, mientras Vaca Muerta pagará el 12% de regalías por lo que dure su contrato, en el segmento convencional estas se incrementan con las renovaciones de acceso limitado a la infraestructura de transporte.

En esa línea, Garzón indicó que, “los activos convencionales deberían tener un cuadro normativo, por lo menos similar a los no convencionales”. Por último, reconoció que los incentivos de Mendoza y Neuquén son muy buenos, pero configuran impulsos cortoplacistas, “el petróleo lo tenemos que pensar a largo plazo”, concluyó.

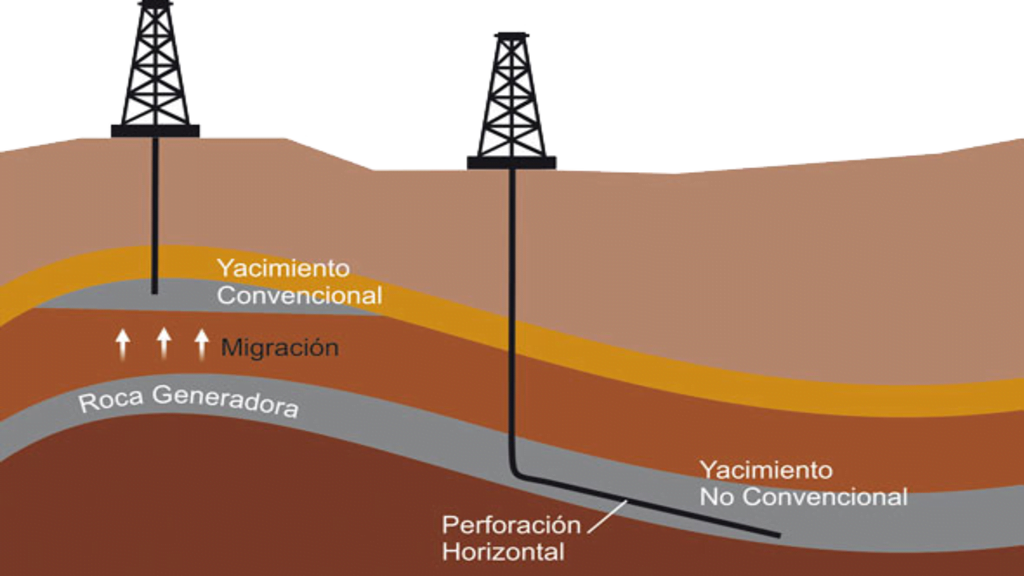

Convencional vs. No Convencional

La diferencia entre los hidrocarburos convencionales y los no convencionales no tiene que ver con el recurso en sí, sino con la forma en la que está almacenado. Tradicionalmente las operaciones de las industrias petroleras y gasíferas estuvieron dirigidas a la búsqueda y extracción de crudo alojados en los poros microscópicos de rocas permeables por los cuales viajan los fluidos hacia la superficie.

Cuando el gas o el petróleo quedan obstruidos por una roca impermeable, esta se perfora de manera vertical, liberando los hidrocarburos y dando pie a un yacimiento convencional. En contraparte, cuando la roca de la formación es impermeable (shale) como es el caso de Vaca Muerta, la operación es distinta y entra en la categoría de no convencional ya que difiere del esquema anterior.

Cuando esto sucede, la gran mayoría de los recursos de la roca madre o generadora, quedan allí impidiendo una perforación vertical directa debido a su profundidad. En definitiva, la producción de shale o no convencional consiste en reabrir las diminutas fisuras en la roca generadora, creadas por la naturaleza durante la formación de los hidrocarburos, y hoy cerradas por el peso de kilómetros de roca depositados sobre ella.

Para eso se utiliza el fracking, que consiste en inyectar a presión un fluido formado básicamente por agua y arena (99,5%), más el agregado de algunos aditivos químicos (0,5%), extremadamente diluidos. Estas operaciones son significativamente más costosas y requieren un personal específicamente capacitado para llevarlas adelante, en contraparte al segmento tradicional.

Los beneficios, sin embargo, son mucho mayores ya que el volumen de hidrocarburos obtenidos es exponencialmente más alto. Con la refinación de los procesos, la experiencia obtenida y la innovación tecnológica, el sector no convencional es cada vez más atractivo para toda la industria, sin embargo, los yacimientos tradicionales siguen siendo una opción viable aunque despierten menos interés.