El convenio incluye bloques de gas seco y húmedo y coloca las bases para el desarrollo de una planta de líquidos en Vaca Muerta, con horizonte exportador y posible adhesión al RIGI.

Los lazos entre Pluspetrol e YPF se consolidan a medida que ambos expanden su explotación de hidrocarburos en la Patagonia. No solo son socios en algunos yacimientos y, más recientemente en el instituto Vaca Muerta: también acordaron un swap de activos que se alinea con la estrategia de ambas empresas.

La operación incluye una cesión de la petrolera privada de tres áreas predominantemente gasíferas: Las Tacanas, Aguada Villanueva y Meseta Buena Esperanza. A cambio, YPF le permitirá el ingreso en bloques con mayor potencial para el desarrollo de líquidos, una decisión que responde tanto a criterios productivos como a la necesidad de respaldar una inversión industrial de largo plazo.

A partir de este intercambio, Pluspetrol pasó a participar en La Escalonada y Rincón de la Ceniza, dos áreas que, junto con La Calera, permiten alinear su portafolio con una estrategia enfocada en el aprovechamiento de los gases ricos generados en la Cuenca Neuquina.

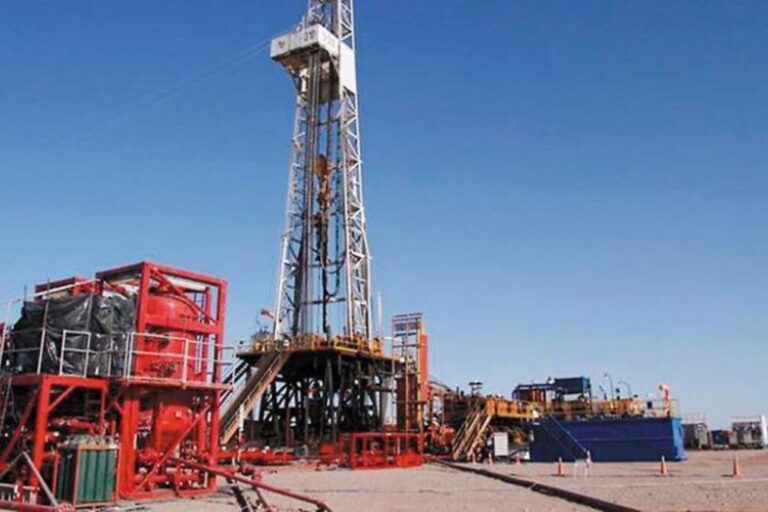

El objetivo central de la empresa es avanzar en el proyecto Vaca Muerta Liquids, una iniciativa destinada al procesamiento de líquidos de gas natural (NGLs) con destino exportador, considerada clave para ampliar la cadena de valor del gas producido en la formación no convencional.

El proyecto contempla la construcción de una planta de procesamiento y la infraestructura necesaria para evacuar los líquidos hacia el Atlántico, lo que demandaría una inversión estimada en torno a los US$ 2.000 millones.

De acuerdo con fuentes de la compañía, se trata de un desarrollo que se encuentra en una etapa inicial y cuya ejecución estará condicionada a la Decisión Final de Inversión (FID), instancia a partir de la cual se definirán los tiempos y el esquema definitivo de financiamiento.

El plan de Pluspetrol para los NGL

En esta primera fase, la intención de Pluspetrol es avanzar en asociación con YPF en partes iguales, replicando un modelo de cooperación que permita compartir riesgos y capital en un proyecto de elevada complejidad técnica y financiera.

Desde la empresa señalaron que “es un proyecto que requiere de una estructura de financiamiento de gran envergadura”, y anticiparon que la producción inicial de líquidos provendría de los bloques operados en conjunto con la petrolera de mayoría estatal.

La reconfiguración del portafolio de activos no es un hecho aislado, sino la continuidad de un proceso iniciado tras la adquisición de los activos de ExxonMobil en 2024. A partir de esa operación, Pluspetrol decidió concentrarse en áreas como La Calera y Bajo del Choique–La Invernada, al tiempo que avanzó en la venta de otros bloques, entre ellos Los Toldos II Oeste, y evaluó alternativas para desprenderse de participaciones en campos con menor alineación estratégica.

El interés por los NGLs se apoya en la creciente disponibilidad de gas rico en Vaca Muerta, que incluye tanto gas asociado a la producción de crudo como el proveniente de áreas específicas de gas húmedo. Según estimaciones internas de la compañía, si la cuenca alcanzara un nivel de producción de 100 millones de metros cúbicos diarios de gas rico, el volumen potencial de líquidos recuperables podría ascender a unas 12 millones de toneladas anuales.

Ese nivel de procesamiento permitiría generar una facturación del orden de los US$ 5.000 millones por año, una magnitud que explica el interés en desarrollar infraestructura específica para este segmento.

La decisión de desprenderse de áreas como Las Tacanas, Aguada Villanueva y Meseta Buena Esperanza también respondió a la complementariedad con los planes de YPF. Esos bloques, con un perfil mayormente gasífero, eran considerados por la compañía de bandera como parte de su estrategia para el proyecto Argentina LNG, lo que facilitó el acuerdo y permitió a cada empresa reforzar sus prioridades de inversión.

En términos económicos, el atractivo de los NGLs radica en su precio y en su inserción en mercados industriales. “Los NGLs se venden entre diez y doce dólares porque ya se trata de insumos petroquímicos que tienen alta demanda internacional”, señaló Sergio Cavallin, Corporate Commercial Development Manager de Pluspetrol, al referirse al potencial de este tipo de desarrollos en un evento sectorial.