En total, entre enero y junio 221 de los 336 pozos productivos completados en la Argentina correspondieron al shale neuquino. Crece el declive en las cuencas maduras, en contraste con el avance sostenido del no convencional.

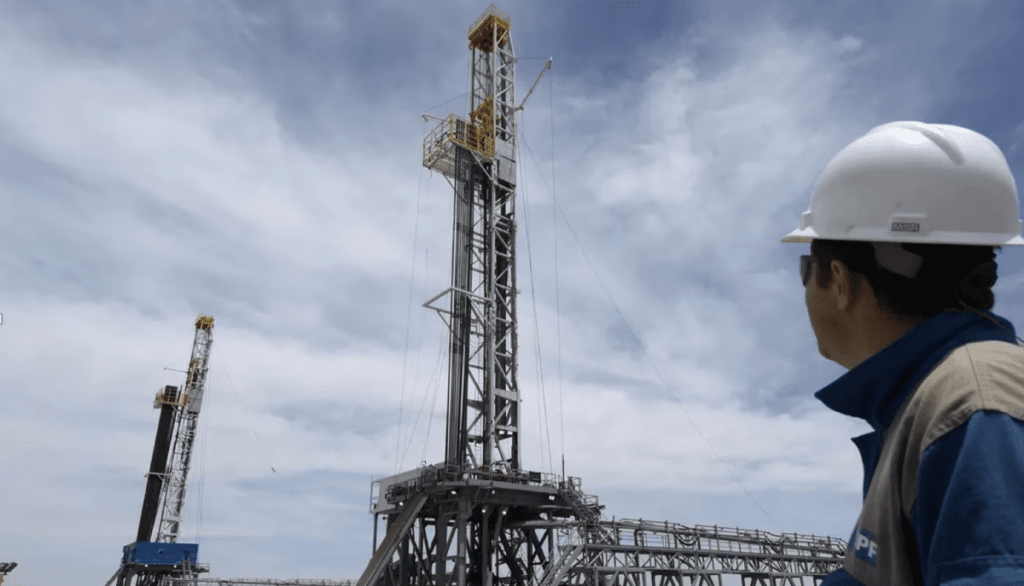

Vaca Muerta.no solo sigue siendo el principal motor de la producción de hidrocarburos en la Argentina, sino que afianza su perfil como plataforma clave para la exportación de energía.

Los números del primer semestre de 2025 lo confirman: la Cuenca Neuquina continúa liderando el mapa de actividad del sector.

De acuerdo con el más reciente Reporte Estadístico Oil & Gas de Oil Production Consulting —basado en datos oficiales de la Secretaría de Energía—, más del 65% de los pozos productivos terminados en el país hoy se concentran en esa zona. En términos simples: dos de cada tres pozos nuevos se perforaron en tierras neuquinas.

La inactividad perforadora en regiones como Cuyo, el sur patagónico o el NOA preocupa a gobiernos provinciales y gremios energéticos. En la mayoría de los meses, los registros oficiales directamente marcan “actividad nula”.

En total, entre enero y junio se completaron 336 pozos productivos en Argentina. De ese total, 221 correspondieron a la Cuenca Neuquina, impulsados directamente por el dinamismo del shale.

Muy por detrás quedó la Cuenca del Golfo San Jorge, histórico bastión del convencional, con 115 pozos finalizados, lo que representa un 34,2% del total nacional.

El contraste con el resto de las regiones es contundente: ni la Cuenca Cuyana, ni la Austral, ni la del Noroeste registraron pozos productivos terminados en lo que va del año. Una señal clara del deterioro en las cuencas maduras y del avance sostenido del no convencional como nueva norma del sector.

El ocaso de las cuencas tradicionales

La inactividad perforadora en regiones como Cuyo, el sur patagónico o el NOA preocupa a gobiernos provinciales y gremios energéticos.

En la mayoría de los meses, los registros oficiales directamente marcan “actividad nula”, lo que reafirma una tendencia que comenzó a consolidarse a partir de 2022: el abandono progresivo del convencional, sin políticas que impulsen la renovación productiva ni la sostenibilidad laboral en esas zonas.

Mientras en Neuquén se completaron 42 pozos solo en junio, las otras cuencas cerraron ese mismo mes sin sumar ni uno.

Esto no solo impacta en la producción, sino que compromete el empleo y el horizonte operativo de yacimientos que ya venían en declino natural, más allá de que en el último tiempo también se presentaron conflictos laborales en el no convencional, que se suman a la ya prolongada tensión con el gremio petrolero en los campos maduros.

Vaca Muerta, la locomotora neuquina

El protagonismo de Vaca Muerta no se limita a la cantidad de pozos terminados. También lidera en volumen de pozos específicamente productivos: durante el primer semestre, Neuquén sumó 158 de petróleo y 58 de gas.

En cambio, la Cuenca del Golfo San Jorge cerró el mismo período con 96, de los cuales 90 fueron de petróleo y solo 6 de gas.

Los picos de actividad en la roca madre se registraron en marzo, abril y junio, con más de 30 pozos completados por mes. En junio, por ejemplo, se terminaron 42, una cifra que quintuplica la performance de cualquier otra cuenca ese mismo mes.

El mapa de las áreas de mayor actividad

Incluso en un contexto internacional de precios volátiles, Vaca Muerta sigue rompiendo récords. Y parte de ese impulso se explica por la concentración de actividad en un puñado de áreas clave, lideradas por operadores como YPF, Vista, Tecpetrol y Pluspetrol.

Las zonas más dinámicas del semestre son, en su mayoría, proyectos que llevan años acumulando desarrollo, comparten infraestructura en superficie y coinciden en lo que la industria define como “ventanas de producción”, es decir, franjas geológicas especialmente productivas dentro de la formación.

Según un relevamiento realizado en base a datos oficiales de la Secretaría de Energía de Nación y del Ministerio de Energía y Recursos Naturales de Neuquén, las cinco áreas con mayor actividad entre enero y mayo fueron La Amarga Chica, Bandurria Sur, Bajada del Palo, La Angostura I Sur y la emblemática Loma Campana. Todas forman parte del núcleo más competitivo del shale argentino.