El mercado automotor de la Argentina cerró 2025 con un salto histórico en la adopción de la tecnología eléctrica. Pero este desempeño promete ser solo el comienzo de la nueva era de la electromovilidad en el país.

En medio de este acelerado dinamismo, la vieja pregunta de si deben venir primero los autos o los puntos de carga quedó obsoleta en la práctica. La respuesta del mercado fue que ambas deben avanzar juntas, y con una normativa adecuada que, se entiende, está aún pendiente.

Durante el reciente año se alcanzó un récord de 26.632 unidades patentadas entre vehículos híbridos y eléctricos puros. Esta cifra representa un crecimiento del 87,9% respecto al año anterior, consolidando una participación del 4,6% sobre el total del mercado nacional.

En medio de este acelerado dinamismo, la vieja pregunta de si deben venir primero los autos o los puntos de carga quedó obsoleta en la práctica. La respuesta del mercado fue que ambas deben avanzar juntas, y con una normativa adecuada que se entiende está aún pendiente.

La imagen de miles de vehículos eléctricos e híbridos desembarcando en las terminales portuarias es una postal recurrente.

Si bien la llegada de la gigante china BYD capturó la atención mediática recientemente, el fenómeno se extiende a diversas marcas que están acelerando sus planes de lanzamientos locales, incentivadas por cupos de importación con reducción de aranceles.

Sin embargo, esta transición tecnológica pone a la Argentina frente a un espejo crítico: la infraestructura de carga corre el riesgo de quedar rezagada rápidamente frente al ritmo de las ventas. El cambio que atraviesa el parque automotor es una sustitución de motores, pero también una transformación sistémica que exige una planificación urbana y energética sin precedentes.

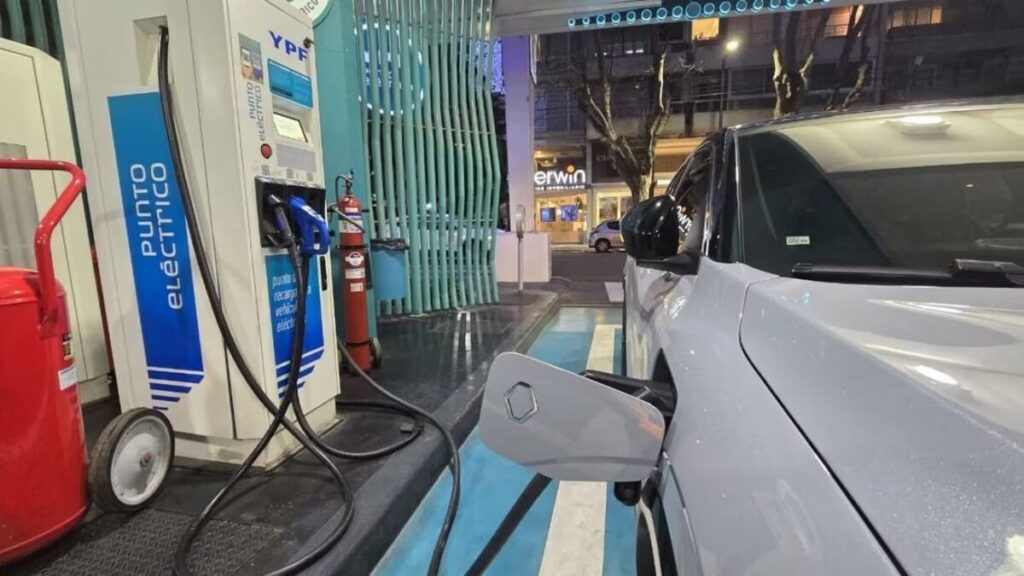

Según el análisis del consultor energético Nicolás Taiariol, el verdadero «cuello de botella» no será la disponibilidad de autos en las concesionarias, sino la falta de enchufes y la capacidad de la red para alimentarlos. El hogar como la nueva estación de servicio es una imagen muy atractiva, pero no necesariamente la más adecuada.

Aunque los vehículos pueden conectarse a un enchufe estándar de 220V (Carga Nivel 1), esta opción es técnica y operativamente precaria: una carga completa puede demandar hasta 20 horas y existe el riesgo real de sobrecargar circuitos domésticos que no fueron diseñados para una demanda tan prolongada.

Esta transición tecnológica pone a la Argentina frente a un espejo crítico: la infraestructura de carga corre el riesgo de quedar rezagada rápidamente frente al ritmo de las ventas.

La industria señala al wallbox (Carga Nivel 2) como la solución ideal, reduciendo los tiempos a una ventana de 4 a 8 horas.

La red de distribución eléctrica, con mayor exigencia por la electromovilidad

No obstante, esto requiere que el usuario se convierta en su propio gestor energético, para lo cual es indispensable una instalación dedicada por un electricista matriculado, y en muchos casos, es necesario actualizar el medidor y la capacidad contratada con las distribuidoras eléctricas para soportar los aproximadamente 32A que demanda un cargador de este tipo.

La cuestión es si la red de media y baja tensión está preparada para un crecimiento exponencial de la demanda, en tiempos en cualquier ola de calor por encima de los 30 grados es una amenaza de apagones en los centros urbanos.

El riesgo de «estrés en la red» es latente: si en un mismo barrio o edificio varios propietarios deciden cargar sus vehículos simultáneamente al regresar de sus empleos, la demanda pico podría generar seguros problemas.

Por eso en la industria de la electromovilidad, se explica que para evitar un colapso, la Argentina necesita avanzar hacia redes más inteligentes (smart grids) y establecer incentivos, como tarifas diferenciadas, que fomenten la carga en horarios de menor consumo general.

Y la infraestructura pública es el otro gran pendiente. Para viajes de larga distancia o para usuarios sin acceso a carga domiciliaria, se requieren estaciones de carga rápida (DC) de entre 50 y 150 kW, lo que implica inversiones masivas en infraestructura de media tensión.

La llegada de una nueva era de la movilidad es una excelente noticia para la descarbonización, pero debe estar acompañada por una actualización urgente de las normativas de seguridad (como la AEA 90364) y una legislación que obligue a los nuevos desarrollos inmobiliarios a prever ductos y capacidad eléctrica para la electromovilidad.

La cuestión es si la red de media y baja tensión está preparada para un crecimiento exponencial de la demanda, en tiempos en cualquier ola de calor por encima de los 30 grados es una amenaza de apagones en los centros urbanos.

Un obstáculo aún pendiente de resolver en la electromovilidad, pero determinante, es el vacío legal que rodea la comercialización de energía. En la Argentina, la reventa de electricidad es una actividad reservada por ley exclusivamente a las empresas distribuidoras.

Ante la falta de una reglamentación que encuadre la figura del «operador de carga», las estaciones de servicio y marcas automotrices han tenido que recurrir a ingenierías comerciales creativas: en lugar de vender el kilovatio-hora, facturan por «tiempo de uso» o a través de membresías mensuales fijas.

Este esquema no solo genera una distorsión de precios respecto a la demanda real de energía del vehículo, sino que también desalienta la transparencia para un usuario que, en cualquier otra transacción, esperaría pagar exactamente por lo que consume.