Un estudio proyecta que el país liderará el crecimiento regional en la próxima década, con una expansión anual promedio del 14%. Mientras Chile modera su avance, otros jugadores americanos como Brasil y Estados Unidos reconfiguran el mapa global del mineral.

Pese a la baja de los precios internacionales y a un escenario financiero más exigente, Argentina se perfila como el país con mayor expansión en sector del litio.

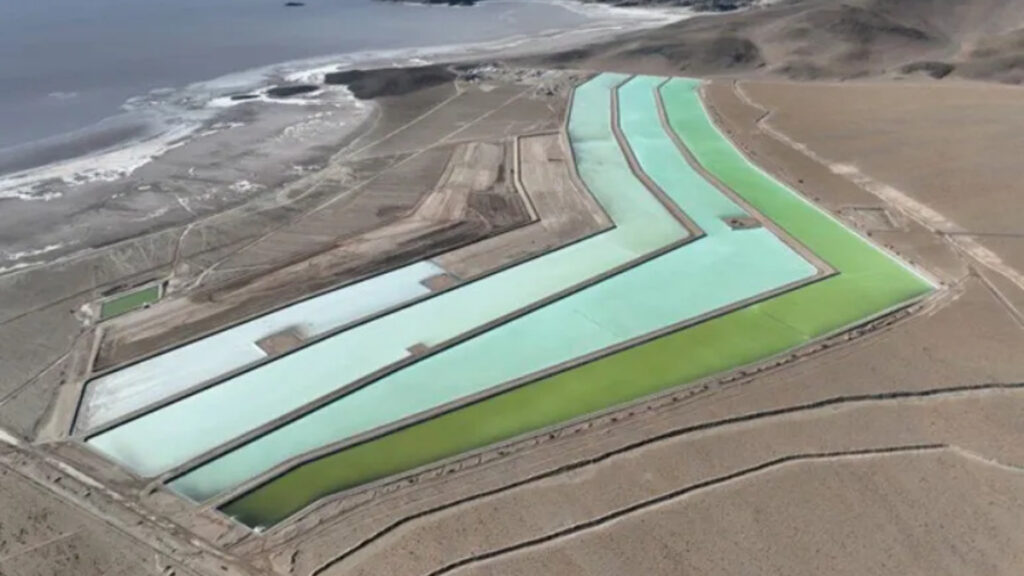

La consultora internacional Fastmarkets estima un crecimiento anual del 14% en la producción del país durante la década, entre 2025 y 2035, impulsado por los nuevos desarrollos en Salta y Catamarca.

Entre los proyectos clave de la Argentina figuran Sal de Oro (POSCO, fase 2), Hombre Muerto Oeste (Galan Lithium) y la expansión de Fénix (Rio Tinto Lithium).

El relevamiento fue presentado en el 14° Seminario Internacional del Litio, organizado por Panorama Minero en Catamarca, donde la consultora británica expuso su visión sobre el futuro del mineral en América.

Durante su exposición, Letícia Simionato, reportera sénior de precios de materias primas para baterías en Sudamérica, explicó que el superávit persistirá hasta 2026, pero el equilibrio podría restablecerse a partir de 2027 con la entrada de nuevas tecnologías de extracción directa (DLE) y una mayor demanda de vehículos eléctricos.

“El pronóstico de precios muestra un repunte por expectativas, no por fundamentos; en el largo plazo, el panorama se mantiene estable”, señaló. Fastmarkets prevé una recuperación moderada hacia fines de la década, con precios más ajustados al equilibrio real entre oferta y demanda.

Sudamérica: cambio de liderazgo en el Triángulo del Litio

El informe reafirma a Sudamérica como el epicentro con el Triángulo del Litio, aunque prevé una redistribución de protagonismos. Chile, líder histórico, reducirá su participación, mientras Argentina gana terreno gracias a la expansión de sus proyectos.

“Chile va a perder un poquito de participación en la producción de litio, porque Argentina va a empezar a producir más”, explicó Simionato. “Hoy tiene entre 69% y 79% de la producción mundial, y creemos que se quedará en 46% en 2035”.

Entre los proyectos clave de la Argentina figuran Sal de Oro (POSCO, fase 2), Hombre Muerto Oeste (Galan Lithium) y la expansión de Fénix (Rio Tinto Lithium).

“Tenemos algunas informaciones de los nuevos proyectos más avanzados -detalló Simionato-, pero también es importante mencionar que hay muchos en etapas iniciales, que podrían sufrir demoras por el alto costo de capital y los precios bajos actuales”.

La analista destacó también el marco político: “La situación del gobierno de Javier Milei es muy positiva. Argentina ha tenido una política de puertas más abiertas y está mejor posicionada que otros países de Sudamérica y que Estados Unidos”.

Chile, Brasil y Estados Unidos: modelos en contraste

En contraste con Argentina, para Chile prevén un crecimiento más moderado del 3,6% anual, centrado en el joint venture entre Codelco y SQM, aprobado por la Comisión Chilena de Energía Nuclear (CChEN), que proyecta una producción de hasta 330.000 toneladas anuales de carbonato de litio equivalente durante 30 años.

“En Chile tenemos una situación particular -indicó Simionato-, con una empresa estatal asociada a una privada, y eso hace que el crecimiento sea menor por las condiciones regulatorias y de gobierno”.

Por su parte, Brasil consolida su rol como actor emergente con un crecimiento proyectado del 7% anual hasta 2035. Las empresas Sigma Lithium, responsable del proyecto Grota do Cirilo, y Companhia Brasileira de Lítio (CBL) lideran la expansión, mientras Atlas Lithium prevé iniciar operaciones en 2026.

“Brasil está muy bien ahora, con varias empresas expandiéndose -comentó Simionato-. Sin embargo, algunos proyectos enfrentan cuestiones ambientales que deben resolverse antes de iniciar producción”.

En Estados Unidos, la proyección es más acelerada, con un 32% anual compuesto hasta 2035. Empresas como Century Lithium, Albemarle y Lithium Americas obtuvieron el estatus FAST–41, que agiliza permisos, y gigantes como Chevron y Equinor invierten en la formación Smackover (Texas y Arkansas), considerada el nuevo hotspot del litio estadounidense.

No obstante, las políticas recientes introducen incertidumbre. La One Big Beautiful Bill Act, aprobada en 2025, revirtió créditos fiscales para vehículos eléctricos y recortó u$s700 millones en incentivos de la Inflation Reduction Act.

“Estados Unidos tiene mucha incertidumbre con relación a la producción de litio -advirtió Simionato-, pero puede cambiar durante el mandato de Trump, que aún tiene tres años más”.