La consultora Rystad Energy estimó que la puesta en marcha de infraestructura de evacuación de petróleo mantendrá el impulso ascendente en la cuenca neuquina. La finalización del VMOS, eje central para el crecimiento.

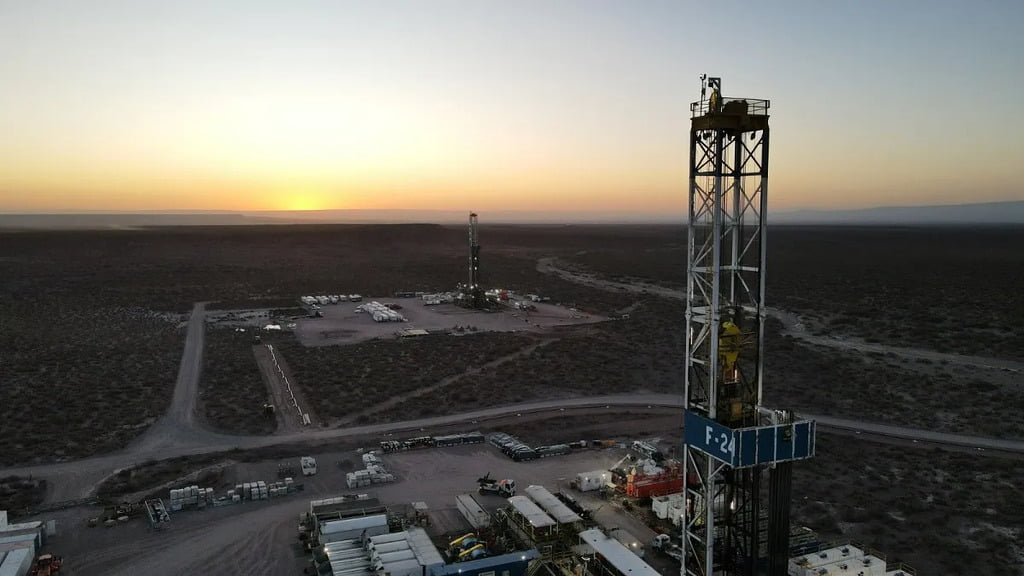

La actividad en Vaca Muerta creció a lo largo de todo el año pasado, rompiendo récords en el volumen de extracción, en innovación tecnológica y obras asociadas. Para este 2026, las consultoras estiman que la producción de shale oil seguirá creciendo a medida que la infraestructura de evacuación se amplíe con varios proyectos de envergadura.

Según Rystad Energy, el incremento anual será aproximadamente del 20% respecto al año anterior. La proyección de la firma está basada en gran parte por la puesta en marcha de Vaca Muerta Oil Sur (VMOS), el oleoducto que en su primera etapa permitirá sumar unos 180 mil barriles de capacidad de evacuación.

La expectativa es que la ventana norte de Vaca Muerta cobre más protagonismo.

La obra, liderada por un consorcio de ocho compañías petroleras, registra un avance global del 51% al inicio de 2026. La inauguración de la primera etapa sigue programada para diciembre, pero la idea es escalar esa cifra hasta los 550.000 barriles diarios durante 2027, con la posibilidad técnica de alcanzar un pico de 720.000 barriles si la demanda del mercado internacional lo requiere.

Otro factor central para la evolución de la actividad tiene que ver con los precios internacionales del crudo, que juegan un papel central.

Ernesto Díaz, vicepresidente para América Latina de Rystad Energy, fue recientemente consultado al respecto por La Mañana de Neuquén y advirtió que los riesgos geopolíticos podrían mantener el barril cercano a los 60 dólares, un nivel considerado competitivo para la explotación de Vaca Muerta.

De todas maneras, el especialista señaló que “si fuera netamente por fundamento sería bastante menor: el barril debería acercarse a los 50 dólares”.

En tanto, se espera que los yacimientos más productivos como Loma Campana, Bajada del Palo Oeste, La Amarga Chica y Bandurria Sur mantengan su nivel de actividad en crecimiento.

Al mismo tiempo, nuevos desarrollos con condiciones geológicas probadas comenzarán a acelerar, como Rincón de Aranda de Pampa Energía, Bajo del Choique de Pluspetrol y Los Toldos II Este de Tecpetrol.

La ventana Norte de Vaca Muerta

En ese sentido, la expectativa es que la ventana norte de Vaca Muerta cobre más protagonismo. En este sector, los desafíos no están vinculados a la calidad del recurso sino a la logística y los costos de operación, especialmente en zonas más alejadas de los hubs de servicios desarrollados, como Añelo o Allen.

La llegada de nuevos equipos de perforación y sets de fractura de última tecnología reducirá los riesgos operativos. Díaz aseguró que “hoy no vemos que los equipos vayan a ser un gran inconveniente. Están llegando rigs nuevos y tecnología de última generación, tanto en perforación como en fractura”, lo que permitirá sostener el crecimiento del shale oil.

Otra de las proyecciones de la consultora respecto al sector de los hidrocarburos tiene que ver con el mercado global de fusiones y adquisiciones (M&A). Desde Rystad consideran que habrá una reducción en 2026 en comparación con los niveles observados en 2025, aunque no se espera una paralización, sino un cambio de estrategia empresarial.

Esta desaceleración responde a un entorno más selectivo, con menos operaciones concretadas y una concentración de oportunidades de alto valor todavía por materializarse, estimadas en cerca de US$152.000 millones a principios del año.

En este escenario, Estados Unidos continuará siendo un centro de atención clave para las transacciones en upstream, particularmente entre productores de esquisto de menor y mediana capitalización.

La dinámica del mercado en Norteamérica se orienta hacia consolidaciones de tipo “fusión entre iguales”, impulsadas por capital privado aún disponible y un interés sostenido en activos vinculados al gas natural licuado (GNL).

Sudamérica también destaca como una región con actividad significativa para las fusiones y adquisiciones en energía durante 2026. La consultora señala que proyectos ligados al desarrollo de GNL y a recursos no convencionales, como los vinculados a Vaca Muerta en Argentina, están generando interés transaccional, con empresas locales y extranjeras considerando asociaciones o inversiones.

El análisis de mercado sugiere que, más allá de la caída en el número de operaciones, la atención de inversores y petroleras está migrando hacia acuerdos estratégicos de mayor complejidad y valor, lo que puede prolongar los plazos de negociación y ejecución. Esto implica que solo aquellas transacciones con condiciones de financiamiento sólidas y valuaciones acordes podrán concretarse en el corto plazo.